Affacturage et Cession de créances / Factoring and Receivables Finance

Qu’est-ce que l’affacturage ?

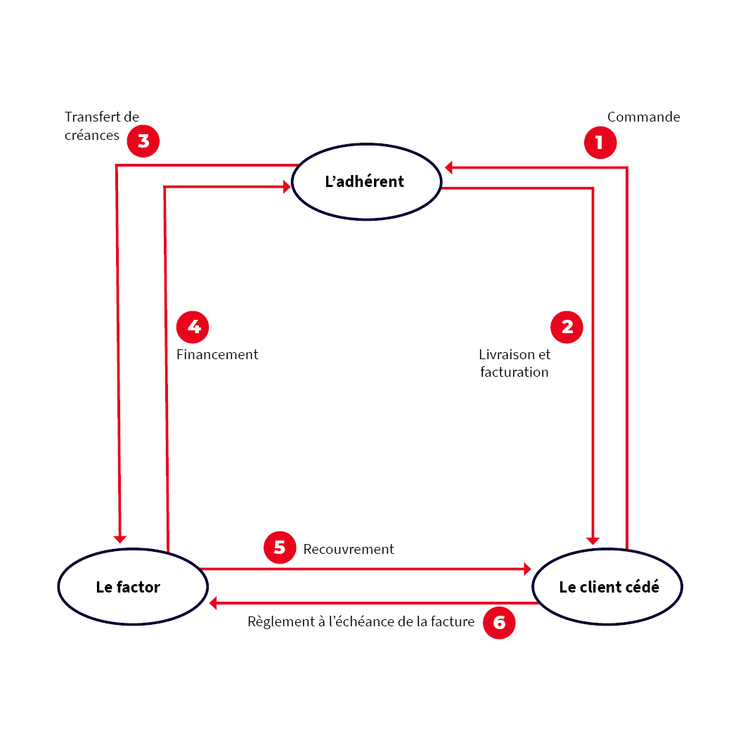

À l'instar de la cession d'effets de commerce, la cession de créances permet à une entreprise d'obtenir très rapidement de la trésorerie. Cette cession se déroule dans le cadre d'une technique financière, appelée affacturage (factoring en anglais). L'affacturage est une technique de financement permettant à une entreprise (l'adhérent) de céder ses créances provenant d'un client (le client cédé) à un établissement financier spécialisé dans l'affacturage (appelé le factor).

Même si ça peut être un financement ponctuel via la session de quelques créances, il s’agit plutôt d’un financement dans le temps. En effet, les contrats peuvent aller jusqu’à 5 ans. Le factor doit donc décider :

- le type de créances qu’il est prêt à acheter (montant moyen, durée) ;

- les clients cédés sur lesquels il est d’accord pour prendre un risque.

Le coût de l’affacturage est composé d’une commission d’affacturage et d’une commission de financement :

- La commission de financement correspond globalement aux taux d’intérêt puisqu’il s’agit d’abord d’une avance de trésorerie.

- La commission d’affacturage correspond au coût de recouvrement des créances (coût de gestion du dossier, relances, pertes, etc.).

Quels sont les avantages de l’affacturage pour l'adhérent ?

- L'adhérent est crédité rapidement (24 à 48h selon le factor) et dispose d'une plus grande visibilité sur sa trésorerie et optimise cette dernière.

- Cette technique peut répondre également à un besoin ponctuel de trésorerie.

- L'affacturage est utile pour accompagner une entreprise en phase de croissance.