Asset-Backed Securities (ABS)

Qu’est-ce que la titrisation ?

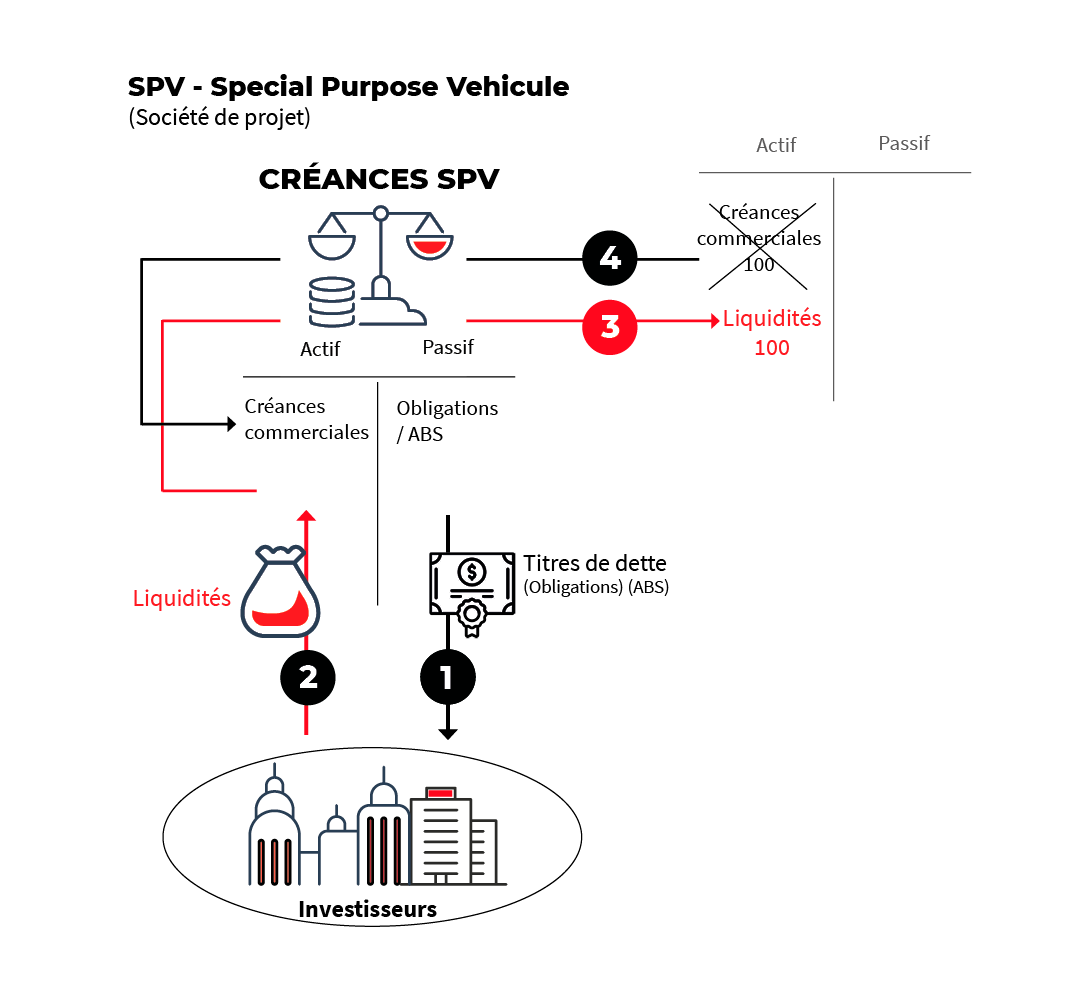

La titrisation est un mode de financement par cession d’actifs. Une entreprise cède un portefeuille d’actifs, tels que des créances commerciales ou des prêts à la clientèle, à un « Special Purpose Vehicule » (SPV) ou Fonds commun de créances qui se finance en émettant des titres de dette sur le marché.

Dans le bilan du SPV, il n’y a que la dette au passif et les actifs rachetés à l’entreprise d’origine à l’actif. Cela signifie que le remboursement de la dette (obligations) ne pourra se faire que si les actifs sont remboursés. Les obligations ne portent donc pas un risque sur un émetteur mais sur un portefeuille d’actifs rachetés à une (ou plusieurs) entreprises.

Que sont les Asset-Backed Securities (ABS) ?

Pour que les émetteurs soient conscients que le risque réside sur un portefeuille d’actifs et non sur un émetteur, ces titres de dette sont appelés des ABS ou Asset-Backed Securities.

Le terme ABS décrit la structure du bilan du SPV, avec, à l’actif titres de dette adossés à ces actifs, et au passif les titres de dette (Securities) garantis (backed) par les actifs sous-jacents, d’où l’appellation Asset-Backed Securities (ABS).

Les différents types d'ABS

Le terme ABS est le terme générique qui varie selon la nature des actifs sous-jacents ou le type de titre émis.

Par exemple, lorsqu’un SPV acquiert des prêts hypothécaires auprès de banques, les ABS prennent la forme de titres adossés à des créances hypothécaires (Mortgage Backed Securities – MBS), qu’il s’agisse de titres adossés à des créances hypothécaires résidentielles (RMBS) ou de titres adossés à des créances hypothécaires commerciales (CMBS).

Il existe aussi les Collateralised Debt Obligations (CDO), dans lesquelles le SPV acquiert des portefeuilles tels que des prêts (CLO - Collateralised Loan Obligation) ou des portefeuilles obligataires (CBO - Collateralized Bond Obligation).