Financement d’actifs / Asset Finance

Qu’est-ce que le financement d’actifs ?

Le financement d’actifs est une solution de financement dite structurée. Il permet de financer l’achat d’actifs, tels que des avions, des bateaux, des trains et dans certains cas, de l’immobilier. Ce sont des financements à moyen / long terme.

Prenons le cas d’une entreprise aéronautique qui souhaite faire l’acquisition d’un avion. Plusieurs solutions sont à sa disposition :

- L‘entreprise peut s’endetter directement pour cette acquisition, et la dette sera directement intégrée à son bilan.

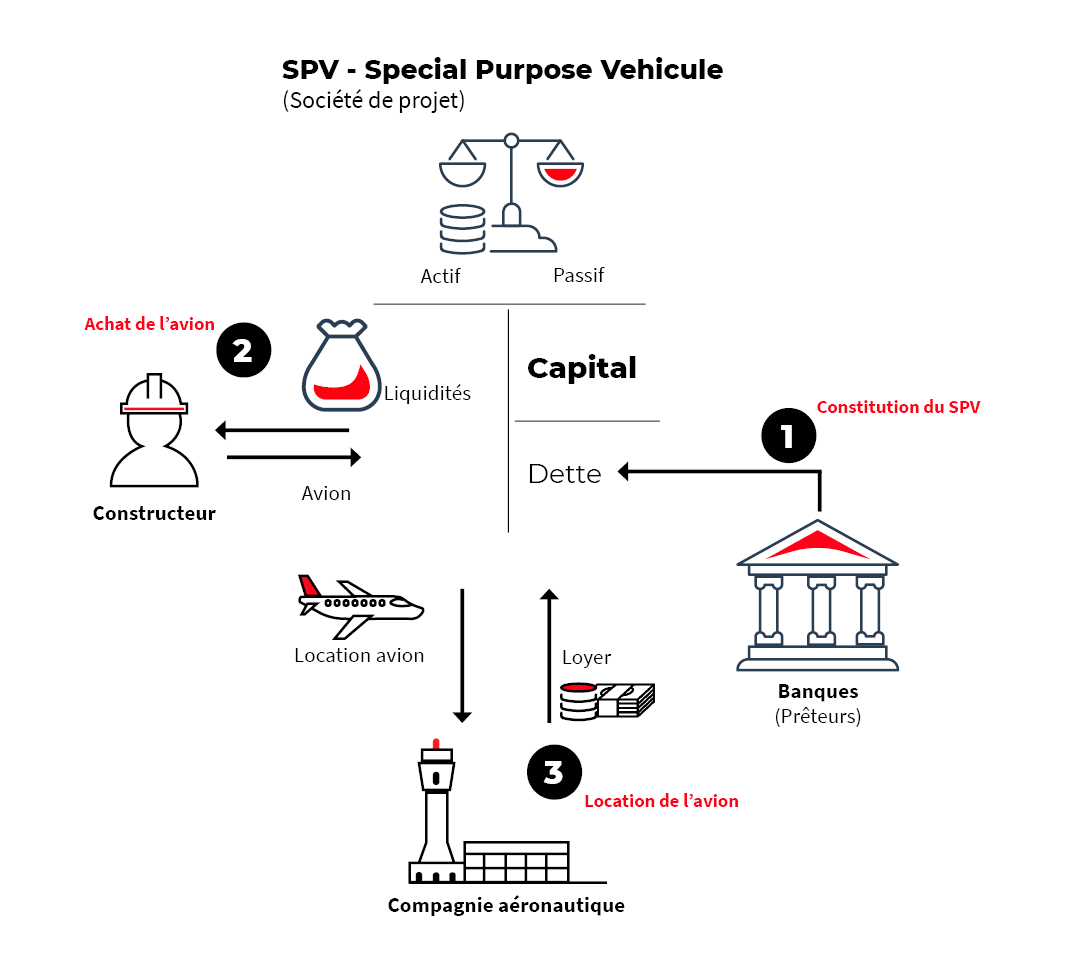

- Autre solution : la création d’une entité juridique ad-hoc, un fonds commun de créances ou SPV (Special Purpose Vehicule), qui s’endette pour l’acquisition de l’avion. Cet avion est ensuite loué à l’entreprise. Les loyers permettent le remboursement de la dette contractée par le SPV. Une fois que la dette remboursée, l’entreprise dispose d’une option d’achat de la valeur résiduelle. Il s’agit d’un leasing qui peut prendre différentes formes.

Quels sont les avantages du financement d’actifs ?

Pour l’entreprise, les avantages sont multiples :

Utilisation de l’actif sans endettement, pour un loyer modéré ;

- Diminution des risques en cas de non-performance du projet, puisque la perte est limitée au montant du capital apporté au SPV (à l’inverse d’un emprunt direct contracté par la société) ;

- Financement de projets conséquents avec apport minimal, puisque la dette représente une part significative du financement et le/les clients n’apporte(nt) que le capital ;

- Répartition des risques et des compétences entre différents intervenants puisque le SPV peut être détenu par plusieurs entreprises ;

- La dette est généralement apportée par plusieurs banques ou investisseurs institutionnels afin de mutualiser/partager les risques.

Quel est le rôle de la banque dans le financement d’actifs ?

La banque intervient en tant que conseil. Elle aide à structurer le SPV en définissant les risques de non-paiement du loyer, ce qui correspond à un risque corporate, et le coût de remise en état de l’actif afin de pouvoir le revendre ou le relouer.

La banque apporte la dette du SPV seule dans le cas d’un financement bilatéral ou à plusieurs dans le cas d’un financement syndiqué. Elle peut aussi avoir le rôle d’agent, c’est-à-dire d’intermédiaire entre le client et les financeurs/prêteurs du projet.