Unir nos forces pour renforcer l’écosystème de la liquidité

Des écosystèmes de liquidité robustes et bien étayés maintiennent le monde commercial en marche, quelles que soient les autres évolutions de la société dans son ensemble. Mais c’est la relation symbiotique entre les banques et les entreprises qui assure la solidité de ces systèmes. Edwin Hartog, responsable GTB, Société Générale, Pays-Bas, et Joost Bergen, fondateur de la société de conseil et de formation en gestion des liquidités Cash Dynamics, explorent la nature de ce véritable partenariat.

Outre les défis liés à la gestion de marchés à liquidité restreinte et la recherche de solutions pour gérer et protéger des systèmes qui n’étaient pas conçus pour travailler à distance, la reprise progressive après la pandémie a été perturbée par l’émergence rapide de conditions de négociation plus sévères.

La montée considérable des tensions politiques, l’inflation et les taux d’intérêt élevés, les crises liées aux coûts de l’énergie et au pouvoir d’achat ont fortement freiné la reprise de nombreuses entreprises. La perception du risque a considérablement augmenté. Et maintenant, parallèlement aux discussions sérieuses en cours sur les mesures qui peuvent être prises pour protéger les marges, la continuité de l’activité et la durabilité mondiale (ou ESG) ne peuvent plus être ignorées.

Pour toutes ces questions, la trésorerie est en première ligne. Et comme la liquidité reste un problème pour beaucoup, la question de la gestion du refinancement et du recyclage efficace de la liquidité est plus que jamais d’actualité.

Les prévisions de flux de trésorerie sont reines

« En fonction de leur activité propre, de leur secteur et de leur taille, de plus en plus d’entreprises explorent désormais leurs options en matière de réserves (« coussins ») de liquidité pour préserver leur continuité face à des conditions sans précédent ou à des événements de cygne noir », observe M. Bergen. « Cela renforce la pertinence de la fonction de trésorerie et le recalibrage continu des opérations de trésorerie et de ses politiques en fonction de cette nouvelle réalité. »

Pour Hartog, les modes de conduite des affaires par défaut ayant changé depuis la pandémie, les entreprises se retrouvent soudainement « dans un environnement complètement différent ». Par exemple, les banques, poussées par des problèmes de durabilité inévitables, « ont échangé leur enthousiasme antérieur pour le financement de leurs activités habituelles contre un désir de financer la transition vers la neutralité carbone ».

Compte tenu de la hausse générale du coût du capital, Hartog estime que, du conseil d’administration à la trésorerie, les entreprises se concentrent davantage sur leur capacité à générer des liquidités et leur trésorerie quotidienne. « Et cela porte la discussion sur la liquidité à un tout autre niveau. »

L’émergence de la liquidité en tant qu’« actif rare devant être géré en tant que tel » est, pour M. Bergen, la cause première de l’attention accrue portée à la prévision des flux de trésorerie et au reporting de la trésorerie au niveau du conseil d’administration. Il est entendu que plus la trésorerie disponible est importante, plus l’entreprise peut absorber les chocs économiques et/ou les cygnes noirs, et plus une entreprise peut recycler ses propres liquidités, moins elle doit s’appuyer sur des sources externes. Cela, déclare-t-il, soulève les enjeux pour trois questions clés de trésorerie : la visibilité, la centralisation et le placement des liquidités.

« Aujourd’hui, il y a plus de sentiment d’urgence qu’avant », note-t-il. Ayant l’impression que l’on n’en a pas encore fini avec ce que l’on appelle les « cygnes noirs », il met en garde sur le fait qu’avec des marchés de liquidité soumis également à des perturbations massives, « votre propre liquidité est probablement le seul moyen de traverser ces périodes difficiles ».

Si la trésorerie a reconfirmé son statut de roi, « c’est probablement que la prévision des flux de trésorerie est reine », suggère M. Bergen. Alors que la technologie continue de faire progresser la précision des prévisions pour ceux qui l’utilisent, Hartog ajoute que les informations qui en résultent fournissent une flexibilité vitale pour cette liquidité.

M. Hartog estime également que les entreprises cherchent à trouver le juste équilibre et une accessibilité satisfaisante pour leurs réserves de liquidités, de nombreuses entreprises étant « très attentives » à la possibilité d’en avoir besoin le plus tôt possible. Bien entendu, cela ramène le débat sur les trois piliers que sont la visibilité, la centralisation et l’investissement optimal des liquidités.

S’agissant d’abord de la visibilité des liquidités, M. Hartog établit une distinction entre la simple connaissance de l’endroit où se trouvent les liquidités et le fait d’avoir le contrôle sur ces liquidités – une situation qui peut sembler quelque peu différente lorsque les liquidités piégées sont inévitables. Cela nous amène à la deuxième notion, qui est celle de centralisation. En effet, note-t-il, si de nombreuses entreprises de premier plan avaient déjà mis en place des mécanismes de centralisation de trésorerie avant les perturbations actuelles, cette configuration fait des émules parmi les petites entreprises.

M. Hartog admet : « C’est un défi intéressant pour les banques aujourd’hui. Nous devons fournir aux entreprises clientes une structure qui leur offre une visibilité et un contrôle complets sur leur trésorerie, et qui leur permette d’éviter les coûts inutiles de la dette.

Équilibrer les comptes

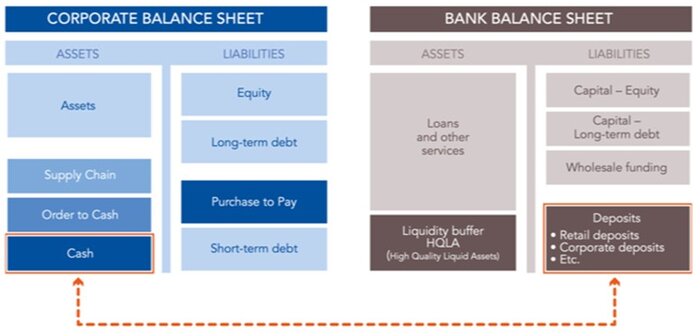

En tant que modérateur d’un groupe de travail sur la gestion de la liquidité pour l’Association bancaire pour l’euro (ABE), M. Bergen s’intéresse de près au paysage de la liquidité des entreprises. Il décrit cette structure comme un « écosystème », qui est représenté dans le graphique suivant (fig. 1).

Fig. 1 (source ABE)

Fig. 1 (source ABE)

Sur le côté bleu du graphique, on voit le cycle du fonds de roulement des entreprises. Elles ont besoin d’accéder à l’infrastructure de paiement du système bancaire ainsi qu’à toute une série d’autres services bancaires (financement du commerce, opérations de change, prêts, etc.) afin de garantir le maintien de ce processus.

En fin de compte, chaque paiement au cours de ce cycle devient un poste de trésorerie au bilan de l’entreprise. Ces liquidités sont généralement déposées sur un compte bancaire et inscrites au bilan de la banque en question (comme indiqué sur le côté brun du graphique). Il s’ensuit que plus le niveau des dépôts en espèces des entreprises est élevé, plus les banques sont en mesure de financer leurs propres activités de bilan, comme les prêts.

Comme déjà établi, pour être en mesure d’absorber plus efficacement les chocs financiers, les entreprises ont besoin d’un solde de trésorerie solide. Mais pour y parvenir, elles doivent avoir de la visibilité sur leur trésorerie et leur liquidité. Les banques ont un intérêt naturel à guider leurs entreprises clientes vers plus de visibilité et d’accessibilité pour acquérir ces dépôts en espèces.

Dans la pratique, ce sont des solutions telles que la centralisation et la concentration de trésorerie et les structures de comptes virtuels qui développent cette idée, qui offrent aux entreprises un meilleur aperçu et un accès direct à leurs liquidités disponibles sur l’ensemble des sites et des devises. Cependant, toutes les entreprises n’utilisent pas encore ces solutions et la question se pose donc de savoir si elles ne connaissent réellement leur trésorerie qu’à la fin du mois ou à la fin du trimestre sur la base de la comptabilité de gestion, note M. Bergen. « Beaucoup ne savent pas où se trouvent réellement leurs poches de liquidités au quotidien, ni même combien de comptes elles ont dans le monde et auprès de quelles banques. C’est la raison pour laquelle elles se retrouvent souvent avec des facilités de crédit renouvelable entièrement utilisées – comme un rapport comptable peut comporter plusieurs poches de liquidité – elles n’ont tout simplement pas suffisamment de visibilité sur leurs liquidités » et ont donc des positions opposées.

Du côté bancaire de l’équation, bien qu’il y ait un flux et un reflux naturels des dépôts, le montant global au bilan doit rester constamment à un niveau élevé, car les banques utilisent ce montant pour mesurer et gérer leur bilan et leurs objectifs financiers. Mais elles doivent également respecter des exigences réglementaires strictes en matière d’adéquation des fonds propres, les coussins de liquidité de Bâle garantissant que le système bancaire dans son ensemble puisse résister aux tensions du point de vue de la liquidité.

L’écosystème étant finement équilibré, la nature de la relation est claire pour M. Bergen : « Les banques et les entreprises ont besoin les unes des autres. » Pour que les banques parviennent à se financer, nombre d’entre elles disposent d’une franchise de détail qui répond à ce besoin.

Équilibrer la relation

Alors que les entreprises sont de plus en plus poussées à évaluer leur environnement de gestion de trésorerie, beaucoup d’entre elles se penchent sur le nombre de banques et de comptes qu’elles possèdent, note M. Hartog. Et les banques aussi reconsidèrent la véritable valeur de leurs relations avec leurs clients. En ces temps de hausse du coût de la conformité (KYC/suivi), le ratio coût/revenu de chaque compte est évalué.

« Lorsqu’une banque est présente dans un seul pays avec une activité accessoire et que les flux opérationnels vont ailleurs, il n’est pas vraiment viable de rester dans cet écosystème », explique-t-il. « Ce qui intéresse les banques, ce sont des flux opérationnels stables sur le long terme. »

Il y a ici un message pour les trésoriers qui gèrent leurs relations bancaires à l’échelle mondiale, dit M. Bergen ; c’est la nécessité de comprendre l’interdépendance au sein de cette relation, « et comment vous répartissez votre portefeuille bancaire total entre vos partenaires bancaires ».

Bien sûr, il s’agit d’un flux à double sens. En apportant ses soldes opérationnels à la banque, le client peut, en contrepartie, optimiser sa liquidité en accédant aux technologies, à l’expertise et au bilan de la banque. « Un produit tel que le cash pooling est une démonstration classique de la manière dont nous sommes là pour le client et dont il est là pour nous », souligne M. Hartog.

Une précédente étude de cas publiée avec un client de Société Générale révèle comment la mise en place d’une structure de centralisation de comptes virtuels sur mesure a permis d’accélérer les encaissements et les rapprochements. En réduisant considérablement le besoin de se tourner vers le marché pour le financement des opérations quotidiennes, non seulement des économies de coûts substantielles ont été réalisées, mais M. Hartog révèle également que cela, parmi d’autres facteurs, a même eu un effet positif sur la notation de crédit de l’entreprise du fait de sa capacité à réduire sa dette.

« C’est important pour notre client, car cela a clairement amélioré sa performance financière. Mais il est également intéressant pour nous, en tant que banque, de démontrer notre capacité à améliorer la stratégie de liquidité d’une entreprise en lui fournissant une suite de solutions dédiées. C’est le niveau de discussion que nous souhaitons avoir avec tous les clients. »

Cet échange, basé sur la création de valeur plutôt que sur des produits et services isolés, modifie même la manière dont les produits de base sont abordés. Alors qu’autrefois les activités de financement et de gestion de trésorerie étaient distinctes, « aujourd’hui, elles ne font qu’une », note M. Bergen. « Vous ne pouvez pas avoir de facilité de crédit renouvelable si vous ne comprenez pas la dynamique de vos flux de trésorerie. Les solutions que les banques peuvent apporter aujourd’hui offrent aux entreprises une visibilité et une perspective cruciales. »

Maintien de la valeur

Après des années de taux bas à négatifs, les entreprises évoluent désormais dans un environnement marqué par une hausse rapide de l’inflation et des taux d’intérêt.

Un autre effet, note M. Bergen, est le changement de comportement de paiement et le report des dates de paiement, qui ont un impact sur la position de liquidité de la société. Cela est préjudiciable sur l’ensemble de la chaîne de valeur. Les investissements en fonds de roulement, par exemple, en particulier par les petites entreprises, ont été sévèrement réduits.

Les chaînes de valeur sont créées par une interdépendance fonctionnelle entre les petites et les grandes entreprises et les banques sont un élément clé de cet écosystème, note M. Bergen. « Nous ne devrions pas nous battre les uns contre les autres, mais plutôt travailler ensemble et réduire le capital total employé dans les chaînes de valeur, ce qui bénéficierait à tous. »

Les banques voient ici des opportunités d’assistance, commente M. Hartog. « Pour ce qui est de soutenir les chaînes de valeur en période d’incertitude, il ne s’agit pas seulement de traiter les paiements et les créances, il est aussi question de financement. Nous constatons une demande accrue pour développer ou initier de nouvelles opérations dans des domaines tels que le financement de la chaîne d’approvisionnement. »

Parmi les défis économiques et peut-être le niveau surprenant d’interdépendance dans la chaîne de valeur, il y a un message simple pour toutes les parties prenantes, concluent MM. Bergen et Hartog. « L’accent mis sur l’efficacité de la liquidité devrait être encore plus à l’ordre du jour que par le passé, tant pour les banques que pour les entreprises. En particulier du côté des entreprises, la visibilité et la centralisation de la trésorerie favorisent l’amélioration du fonds de roulement, ce qui a un impact positif sur les coûts de financement. Et cela permet de s’assurer que l’ensemble de l’écosystème est plus solide et mieux préparé pour résister aux nouveaux événements de cygne noir. »

Cet article fait parti du whitepaper "Shaping the Future of Treasury", publié par Treasury Management International (TMI) - septembre 2024. Cliquez ici pour télécharger le whitepaper.

Par Rajat Agarwal, stratégiste actions Asie chez Société Générale.

Les produits structurés suscitent de nouveau l’intérêt des investisseurs. Dans un contexte de marché incertain, ces...

Par Pierre Carassus, Responsable des Industries Maritimes, Asie-Pacifique, Société Générale.

Alors que le commerce mondial connaît l’une de ses plus profondes transformations depuis des décennies, la banque...

Bienvenue dans ce livre blanc, qui explore quatre enjeux majeurs pour les trésoriers d’entreprise. Dans un monde où les...