Plunge in South Korean stocks saps an astounding market ride for now

Par Rajat Agarwal, stratégiste actions Asie chez Société Générale.

Il faudra du temps pour qu’une base boursière durable se forme après la rupture de la dynamique.

L’année écoulée a été transformative pour le marché boursier coréen. Ce qui avait commencé comme un rebond cyclique fin 2024 s’est rapidement mué en l’un des rallyes boursiers mondiaux les plus puissants de 2025.

Le Kospi a bondi de près de 80% en 2025, et la dynamique s’est prolongée en 2026, l’indice progressant encore d’environ 50% depuis le début de l’année. Début 2026, la capitalisation totale du marché sud coréen avait atteint un niveau suffisant pour dépasser l’Allemagne et la France, marquant une ascension symbolique du pays dans le paysage boursier mondial. Cependant, ceci a eu lieu avant la correction de près de 20% observée au cours des deux derniers jours. Cette trajectoire mouvementée met en lumière les forces et les faiblesses du marché.

Traditionnellement, la Corée du Sud est un marché boursier extrêmement cyclique, étroitement lié au cycle économique mondial. Sa structure fondée sur les exportations — dominée par les semi conducteurs, l’automobile, la construction navale, la défense et les équipements énergétiques — l’a toujours rendue vulnérable aux variations de la demande mondiale.

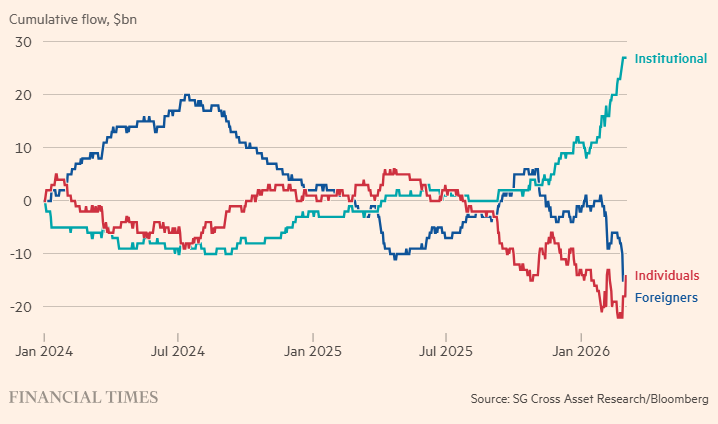

Les investisseurs étrangers sont redevenus vendeurs nets depuis novembre dernier.

À cette cyclicité s’ajoute le persistent « discount coréen », ancré dans des préoccupations concernant la gouvernance d’entreprise, des droits limités pour les actionnaires minoritaires et l’influence des chaebol, les grands conglomérats familiaux du pays. Au cours des 15 dernières années, les actions de l’indice de référence Kospi se sont négociées à une valorisation moyenne modeste, proche d’une fois la valeur comptable de leurs actifs, reflétant ces préoccupations structurelles.

L’un des changements les plus significatifs de l’année dernière a été l’accélération des réformes de gouvernance d’entreprise du Président Lee Jae myung, qui a également fixé des ambitions élevées pour le marché boursier avec le plan « Kospi 5000 ». Élu en juin dernier, le gouvernement a montré une volonté forte de renforcer la protection des investisseurs, d’améliorer l’efficacité du capital et d’amener la Corée vers le statut de marché développé pour les fournisseurs d’indices.

Au cœur de cette stratégie figure le programme « Value Up », initialement introduit par le précédent gouvernement pour réduire le discount coréen. Parmi les réformes supplémentaires figurent des normes de publication plus transparentes, la réforme des structures de participations croisées, ainsi que l’obligation pour les entreprises d’annuler les actions auto détenues après une durée prédéfinie plutôt que de les conserver pour soutenir leurs directions. La nouvelle administration s’est également concentrée sur des politiques visant à renforcer la demande domestique en actions, notamment via des incitations fiscales pour les investisseurs individuels.

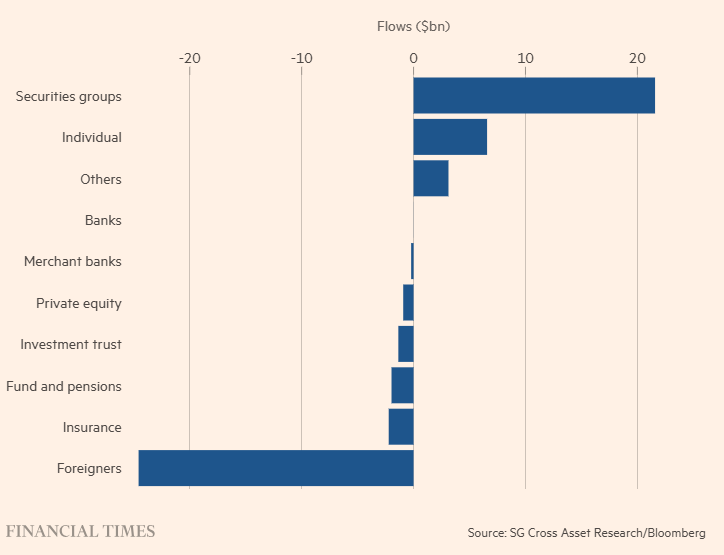

Les sociétés de valeurs mobilières et les investisseurs particuliers sont les principaux acheteurs depuis novembre.

Le deuxième moteur majeur de la revalorisation du marché coréen a été la hausse sans précédent de la demande de mémoire à haute bande passante (HBM) et de composants pour infrastructures liées à l’IA. Cela a consolidé la domination coréenne dans la mémoire spécialisée et déclenché un puissant cycle de révisions à la hausse des bénéfices. Une offre limitée, des contrats pluriannuels et des hausses de prix marquées ont créé une boucle auto renforcée de révisions de bénéfices, expansion des valorisations et re rating de l’indice. Résultat : les valorisations du Kospi ont plus que doublé pour dépasser deux fois la valeur comptable au dernier pic.

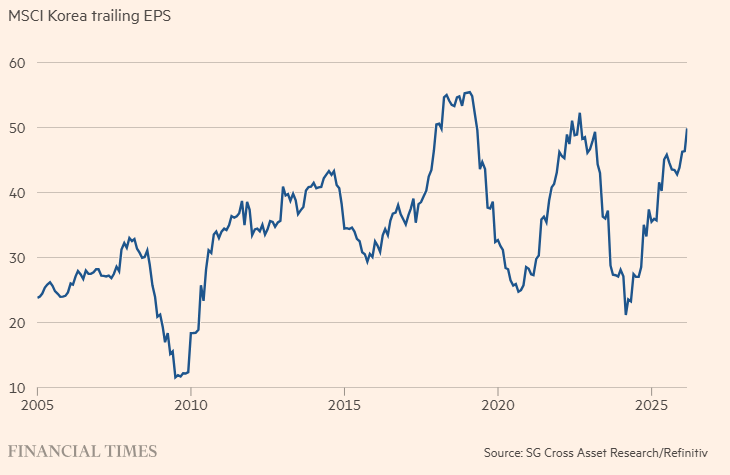

Cependant, les caractéristiques fondamentales du marché restent inchangées. La Corée demeure un marché étroit et concentré, dominé par les cinq plus grandes valeurs, qui représentent plus de la moitié du Kospi. Cette concentration se retrouve également dans la structure des bénéfices, le secteur des semi conducteurs devant contribuer à plus de la moitié de la croissance totale des bénéfices en 2026. Le fait que les bénéfices par action des composantes de l’indice MSCI Korea aient eu du mal à dépasser les pics précédents de 2018 et 2021 — malgré la forte croissance liée à l’IA — souligne la nature encore volatile du profil bénéficiaire coréen.

Les bénéfices des entreprises coréennes sont à peine revenus à leurs niveaux de 2018 et 2021.

Il faut noter que les investisseurs étrangers, premiers acheteurs après les élections, sont devenus des vendeurs nets constants depuis novembre, retirant près de 15 milliards de dollars cette année. Les investisseurs particuliers, en revanche, ont été les acheteurs les plus actifs lors des fortes corrections, notamment en novembre, février et mars, suivant une stratégie « d’achat sur repli ».

La trajectoire des actions coréennes en 2025 illustre parfaitement la psychologie des marchés : les achats attirent les achats jusqu’à ce que les lois de la physique s’appliquent aux marchés — un corps en mouvement continue jusqu’à ce qu’une force extérieure agisse. Pour les actions coréennes, cette force extérieure a pris la forme d’une montée des tensions géopolitiques.

Pour l’instant, la dynamique est brisée. Il faut généralement du temps pour que le marché se stabilise et forme une base durable. À court terme, les investisseurs observeront plus attentivement les fondamentaux avant de revenir avec la même ferveur. Cependant, cette forte correction pourrait aussi attirer une nouvelle cohorte d’investisseurs qui attendaient depuis longtemps un repli significatif.

Par Rajat Agarwal, stratégiste actions Asie chez Société Générale, dans un article publié dans Financial Times, le 5 mars 2026.

Portée par un élan international croissant et des stratégies nationales ambitieuses, l’énergie nucléaire se voit...

Par Rajat Agarwal, stratégiste actions Asie chez Société Générale.

Les produits structurés suscitent de nouveau l’intérêt des investisseurs. Dans un contexte de marché incertain, ces...

Par Pierre Carassus, Responsable des Industries Maritimes, Asie-Pacifique, Société Générale.

Alors que le commerce mondial connaît l’une de ses plus profondes transformations depuis des décennies, la banque...