Les obligations hybrides corporate : un outil stratégique en mutation

Les obligations hybrides corporate, à mi-chemin entre dette et fonds propres, séduisent émetteurs et investisseurs par leur flexibilité et leur rendement. Alors que le marché européen a atteint sa maturité, les États-Unis et l’Asie prennent le relais, portés par des évolutions méthodologiques récentes. Décryptage d’un segment en pleine transformation.

Par Julien Brune, Responsable solutions et conseil en marchés de capitaux de dette chez Société Générale.

Par Julien Brune, Responsable solutions et conseil en marchés de capitaux de dette chez Société Générale.

Article publié dans La Lettre du Trésorier de l'Association Française des Trésoriers d'Entreprise : Le trésorier et la crédibilité financière | AFTE

Les obligations hybrides corporate(1) constituent une catégorie à part entière d’obligations émises sur le marché par des entreprises non financières, principalement notées dans la catégorie « investment grade » (« IG »)(2). Elles se distinguent par leur structure particulière : bien qu’il s’agisse juridiquement de dettes, elles sont reconnues partiellement ou en totalité comme des fonds propres, à la fois dans les comptes IFRS(3) des émetteurs et par les agences de notation (généralement à hauteur de 50 %), permettant ainsi aux émetteurs de renforcer leur structure financière sans diluer leur capital.

Ces instruments obligataires présentent ainsi des caractéristiques proches des fonds propres : subordination en cas de défaut, maturité très longue voire perpétuelle, et optionalité du paiement des coupons.

Flexibilité financière et rendement attractif

Les émetteurs utilisent les hybrides pour préserver ou améliorer leur notation de crédit, notamment dans des contextes d’investissements élevés ou d’opérations de croissance externe. Historiquement, les secteurs des utilities et des télécoms ont été les plus actifs, mais le marché s’est progressivement diversifié (immobilier, transport, énergie, etc.), et il reste particulièrement prisé par les entreprises qui ne peuvent pas ou ne souhaitent pas recourir aux marchés actions, comme les sociétés non cotées ou à actionnariat public.

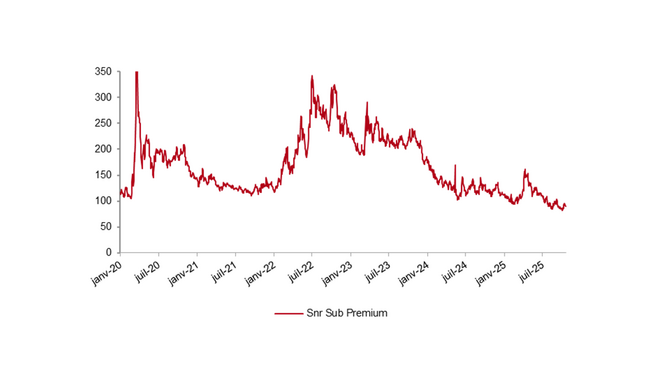

Du côté des investisseurs, ces instruments offrent un rendement supérieur aux obligations classiques -seniors- du même émetteur, en contrepartie d’un risque de structure accru. La prime de subordination – c’est-à-dire le surcroît de rendement exigé pour une hybride par rapport à une obligation senior – a évolué dans le passé entre 100 et 300 points de base. Mais l’appétit actuel pour le rendement a comprimé cette prime à des niveaux historiquement bas : 70 points de base par exemple sur des opérations récentes de Danone ou Alliander, et plus généralement à des niveaux records pour les émetteurs fréquents (127 points de base pour la dernière émission hybride verte d’EDF fin septembre).

Vers plus d’agilité

Longtemps concentré en Europe, le marché des hybrides s’internationalise. En 2024, Moody’s a assoupli ses critères d’éligibilité, ouvrant la voie à une nouvelle génération d’hybrides « light » : instruments simplement subordonnés, datés (30 ans et plus), mais toujours reconnus à 50 % en fonds propres, avec une décote de notation réduite par rapport aux dettes senior (un cran au lieu de deux).

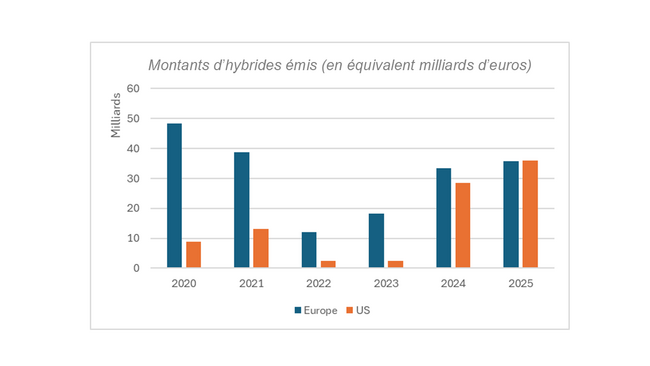

Cette évolution a été déterminante pour les émetteurs américains, jusqu’alors freinés par des contraintes fiscales et comptables. Les émissions depuis les Etats-Unis sont passées de 2-3 milliards de dollars par an à près de 30 milliards en 2024, rattrapant presque le volume annuel européen. A fin septembre 2025, le marché américain dépasse déjà les 27 milliards de dollars. Et fait nouveau, les entreprises américaines se tournent désormais vers d’autres marchés pour émettre, comme Verizon (EUR 2.25bn+GBP 1bn) et NextEra Energy (2x EUR1.25bn) qui ont réalisé en novembre de grosses émissions d’hybrides reverse-yankee sur le marché européen.

D’autres ajustements méthodologiques ont par ailleurs bénéficié à des émetteurs entreprises notés en catégorie spéculative (« non-IG »). C'est ainsi que la foncière tchèque CPI Property Group a refinancé ses hybrides existantes avec une structure plus efficace, reconnue à 100 % en fonds propres par Moody’s. D’autres pourraient suivre cette voie.

Baisse des primes de subordination - Source : Bloomberg, Societe Generale Corporate and Investment Banking

2026 : stabilité en Europe, croissance ailleurs

En raison des limites imposées ou choisies dans la composition du capital des entreprises, le marché des obligations hybrides n’a pas vocation à s’accroître indéfiniment. En Europe, il est solidement établi depuis une quinzaine d’années et il est désormais mature. Sur toute l’année 2025, les émissions devraient atteindre entre 30 et 35 milliards d’euros, en ligne avec la moyenne des années précédentes et une grande partie des refinancements prévus pour 2026 a déjà été anticipée. L’attrait actuel des conditions d’émission pourrait tout de même inciter certains émetteurs à accéder au marché de façon opportuniste.

En parallèle, la dynamique est clairement haussière hors d’Europe. Les émissions aux États-Unis devraient continuer à croître, portés par les besoins d’investissement des utilities facilitées par les ajustements méthodologiques. L’Asie continue également à s’ouvrir à ce marché : MTR Corp à Hong Kong ou Japan Tobacco au Japon en sont des exemples récents. Ces régions seront les prochains relais de croissance d’un marché en constante évolution.

Les entreprises américaines entrent en jeu - Source : Bloomberg, Societe Generale Corporate and Investment Banking

(1) A ne pas confondre avec les obligations convertibles, qui sont des obligations auxquelles sont adjointes une option de conversion en action.

(2) Catégorie de notation financière attribuée à des titres de dette (comme des obligations) qui sont considérés comme présentant un faible risque de défaut.

(3) International Financial Reporting Standards – Normes internationales d’information financière.

Portée par un élan international croissant et des stratégies nationales ambitieuses, l’énergie nucléaire se voit...

Par Rajat Agarwal, stratégiste actions Asie chez Société Générale.

Les produits structurés suscitent de nouveau l’intérêt des investisseurs. Dans un contexte de marché incertain, ces...

Par Pierre Carassus, Responsable des Industries Maritimes, Asie-Pacifique, Société Générale.

Alors que le commerce mondial connaît l’une de ses plus profondes transformations depuis des décennies, la banque...